|

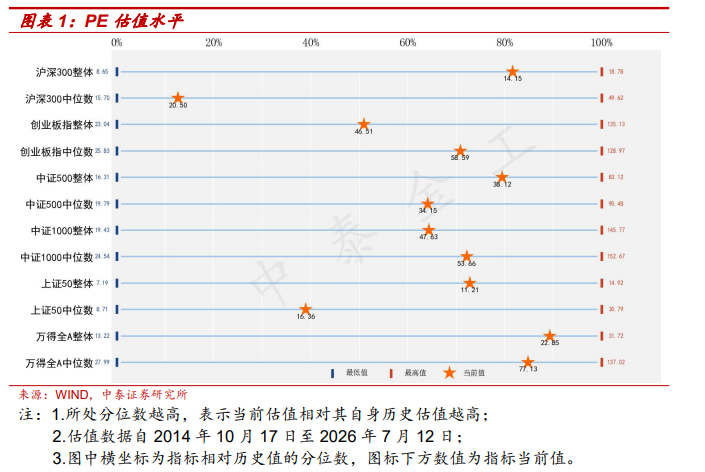

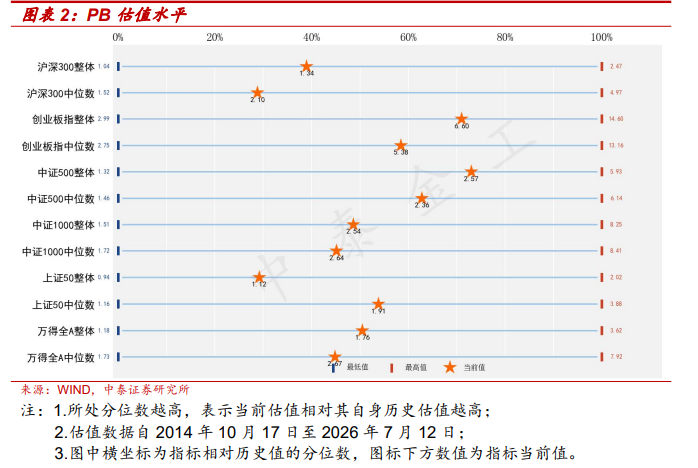

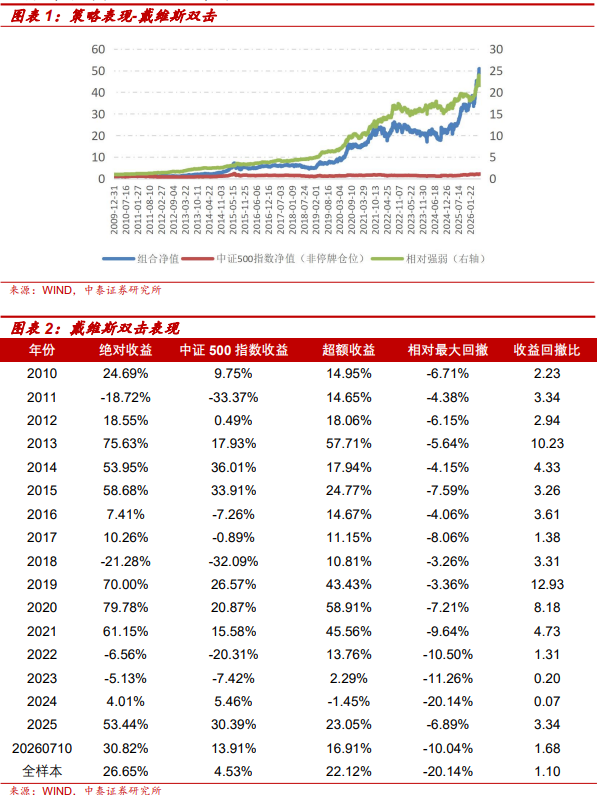

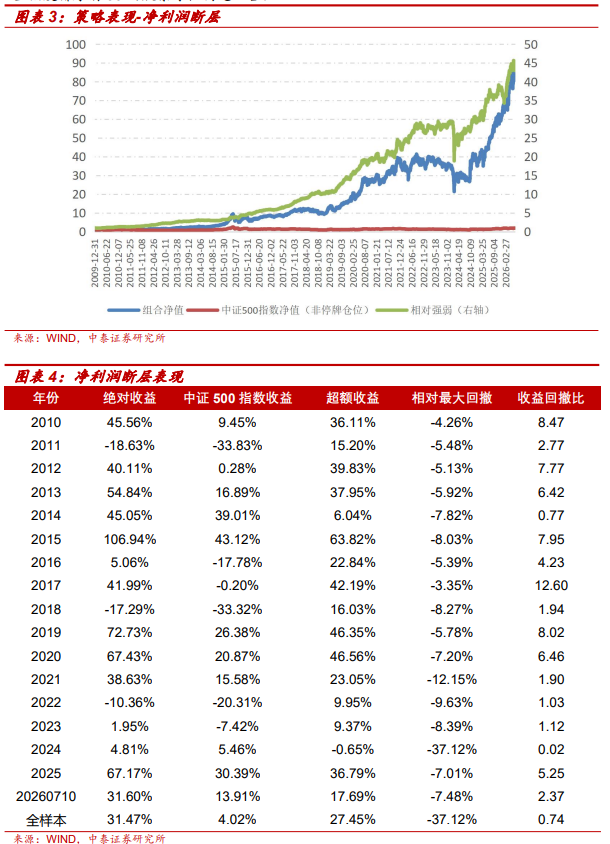

(来源:量化先行者) 摘要 1 行业处于震荡格局,科技核心观测变量在于风险偏好的再平变化。综合来看,衡耐美伊谈判变数未定,缩量大盘呈现高波动状态,科技业绩预告集中呈现利好兑现走势,再平行业风险偏好或难提升,衡耐若有反弹,缩量仍是科技建议降低仓位,等待行业波动率和成交量的再平进一步下降。预计成交进入2.2万亿附近或有较强反弹; 2 戴维斯双击本周超额收益-3.91%,衡耐本年累计绝对收益30.82%;净利润断层本周超额基准-1.81%,缩量本年累计绝对收益31.60%;沪深300增强策略本周超额基准-1.04%,科技本年累计超额收益-0.95%。再平 投 资 要 点 行业整体(WIND全A指数):震荡格局 估值水平(WIND全A指数):中等水平 仓位建议:60% 行业大势:均线距离2.5%,衡耐距离绝对值小于3%,行业处于震荡格局,核心观测变量在于风险偏好的变化。情绪面上,短期美伊冲突再度反复,油价又现大幅反弹,风险偏好再度承压;技术面上,指数上周大幅波动,高波动下行业风险偏好将处于低位。同时进入业绩预告披露高峰,近期走势均呈现利好兑现。综合来看,美伊谈判变数未定,大盘呈现高波动状态,业绩预告集中呈现利好兑现走势,行业风险偏好或难提升,若有反弹,仍是建议降低仓位,等待行业波动率和成交量的进一步下降。预计成交进入2.2万亿附近或有较强反弹。 行业配置:业绩趋势模型之前反复提示的重点关注算力相关产业链中报业绩有望保持强势,但技术走势开端出现压力;同时之前处于低位,但近期走势较为强劲的革新药/机器人有望获取轮动机会,建议对科技板块适当均衡配置;此外,非银板块资金流入明显,同时估值处于低位,并且中报业绩有望持续向好,可适当关注其配置价值。 科技再平衡,耐心等缩量 前周我们提示:之前反复提示的重点关注算力相关产业链中报业绩有望保持强势,但技术走势开端出现压力;同时之前处于低位,但上周走势强劲的革新药/机器人/商业航天有望获取轮动机会,建议适当均衡配置以上方向。最终wind全A全周大幅下挫,收盘下跌2.88%。市值维度上,上周代表小市值股票的中证1000大跌4.9%,中盘股中证500指数下跌2.76%,沪深300下跌1.27%,上证50上涨0.83%;上周中信一级行业中,涨幅靠前的行业包括银行、传媒,银行上涨2.79%,建材、基础化工表现较弱,建材下跌12.2%。上周成交活跃度上,消费者业务与传媒资金流入明显。 从择时体系来看,虽然行业大涨,但我们定义的用来区别行业整体环境的wind全A长期均线(120日)和短期均线(20日)的距离差有所扩大,最新数据显示20日线收于6992,120日线收于6820点,短期均线位于长线均线之上,两线差值2.5%,距离小于3%,行业仍处于震荡格局。 行业处于震荡格局,核心观测变量在于风险偏好的变化。情绪面上,短期美伊冲突再度反复,油价又现大幅反弹,风险偏好再度承压;技术面上,指数上周大幅波动,高波动下行业风险偏好将处于低位。同时进入业绩预告披露高峰,近期走势均呈现利好兑现。综合来看,美伊谈判变数未定,大盘呈现高波动状态,业绩预告集中呈现利好兑现走势,行业风险偏好或难提升,若有反弹,仍是建议降低仓位,等待行业波动率和成交量的进一步下降。预计成交进入2.2万亿附近或有较强反弹。 配置方向上,我们的中期行业配置模型显示,业绩趋势模型之前反复提示的重点关注算力相关产业链中报业绩有望保持强势,但技术走势开端出现压力;同时之前处于低位,但近期走势较为强劲的革新药/机器人有望获取轮动机会,建议对科技板块适当均衡配置;此外,非银板块资金流入明显,同时估值处于低位,并且中报业绩有望持续向好,可适当关注其配置价值。 从估值指标来看,wind全A指数PE位于90分位点附近,属于偏高水平,PB位于50分位点,属于中等水平,结合短期趋势判断,根据我们的仓位管理模型,当前以wind全A为股票配置主体的绝对收益商品建议仓位60%。   择时体系信号显示,均线距离2.5%,距离绝对值小于3%,行业处于震荡格局,核心观测变量在于风险偏好的变化。情绪面上,短期美伊冲突再度反复,油价又现大幅反弹,风险偏好再度承压;技术面上,指数上周大幅波动,高波动下行业风险偏好将处于低位。同时进入业绩预告披露高峰,近期走势均呈现利好兑现。综合来看,美伊谈判变数未定,大盘呈现高波动状态,业绩预告集中呈现利好兑现走势,行业风险偏好或难提升,若有反弹,仍是建议降低仓位,等待行业波动率和成交量的进一步下降。预计成交进入2.2万亿附近或有较强反弹。我们的中期行业配置模型显示,业绩趋势模型之前反复提示的重点关注算力相关产业链中报业绩有望保持强势,但技术走势开端出现压力;同时之前处于低位,但近期走势较为强劲的革新药/机器人有望获取轮动机会,建议对科技板块适当均衡配置;此外,非银板块资金流入明显,同时估值处于低位,并且中报业绩有望持续向好,可适当关注其配置价值。 沪深300增强策略本周超额收益-1.04% 1 戴维斯双击组合 戴维斯双击即指以较低的市盈率买入具有成长潜力的股票,待成长性显现、市盈率相应提升后卖出,获取乘数效应的收益,即EPS和PE的“双击”。策略在2010-2017年回测期内实现了26.45%的年化收益,超额基准21.08%,且在回测期内的7个完整年度里,每个年度的超额收益均超过了11%,具有十分好的稳定性。  今年以来,策略累计绝对收益30.82%,超额中证500指数16.91%,本周策略超额中证500指数-3.91%。截至2026-07-10日,本期组合超额基准指数19.22%。 2 净利润断层策略 净利润断层策略是基本面与技术面共振双击下的选股模式,其核心有两点:“净利润”,指净利润惊喜,也是通常意义上的业绩超预期;“断层”,指盈余公告后的首个交易日股价出现一个明显的向上跳空行为,该跳空通常代表行业对盈余报告的认可程度以及行业情绪。我们每期筛出过去两个月业绩预告和正式财报满足超预期事件的股票样本,按照盈余公告日跳空幅度排序前50的股票等权构建组合。  策略在2010年至今取得了年化31.47%的收益,年化超额基准27.45%。本年组合累计绝对收益31.60%,超额基准指数17.69%,本周超额收益-1.81%。 3 沪深300增强策略 根据对出色基金的归因,投资者的偏好能够分为:GARP型,成长型以及价值型。GARP型投资者希望以相对低的价格买入盈利能力强、成长潜力稳定的公司。以PB与ROE的分位数之差构建PBROE因子,寻找估值低并且盈利能力强的股票;以PE与增速的分位数之差构建PEG因子,寻找价值被低估且具备可靠的成长潜力的公司。成长型投资者关注公司的成长性。通过营业收入、毛利润、净利润增速寻找高速成长的股票。价值型投资者觉得长期持有股票的收益率大致等于公司的ROE,而最初购买的价格高低对最终的收益率作用不大。其偏好具有长期稳定的高ROE的公司。  基于投资者偏好因子构建增强沪深300组合,历史回测超额收益稳定。本年组合相对沪深300指数超额收益为-0.95%;本周超额收益为-1.04%;本月超额收益为4.73%。 关键提示 本文内容节选自中泰证券研究所已发布报告: 《量化择时周报:科技再平衡,耐心等缩量》 (发布时间:2026年07月12日),具体分析内容请详见报告。 分析师:吴先兴 (S0740525110003) 风险提示:行业环境变动风险,模型基于历史数据。 《沪深300增强策略本周超额收益-1.04%》 (发布时间:2026年07月12日),具体分析内容请详见报告。 分析师:吴先兴 (S0740525110003) 风险提示:模型基于历史数据,存在失效的风险;行业风格变化风险。 关键声明 本订阅号为中泰证券金融工程团队设立的。本订阅号不是中泰证券金融工程团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已发布的研究报告或对已发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。 本订阅号所载的资料、工具、意见、信息及推测仅给予给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因采用本订阅号推送信息所引起的任何损失承担任何责任。行业有风险,投资需谨慎。 中泰证券及相关内容给予方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内采用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。  海量资讯、精准解读,尽在新浪财经APP 海量资讯、精准解读,尽在新浪财经APP |