|

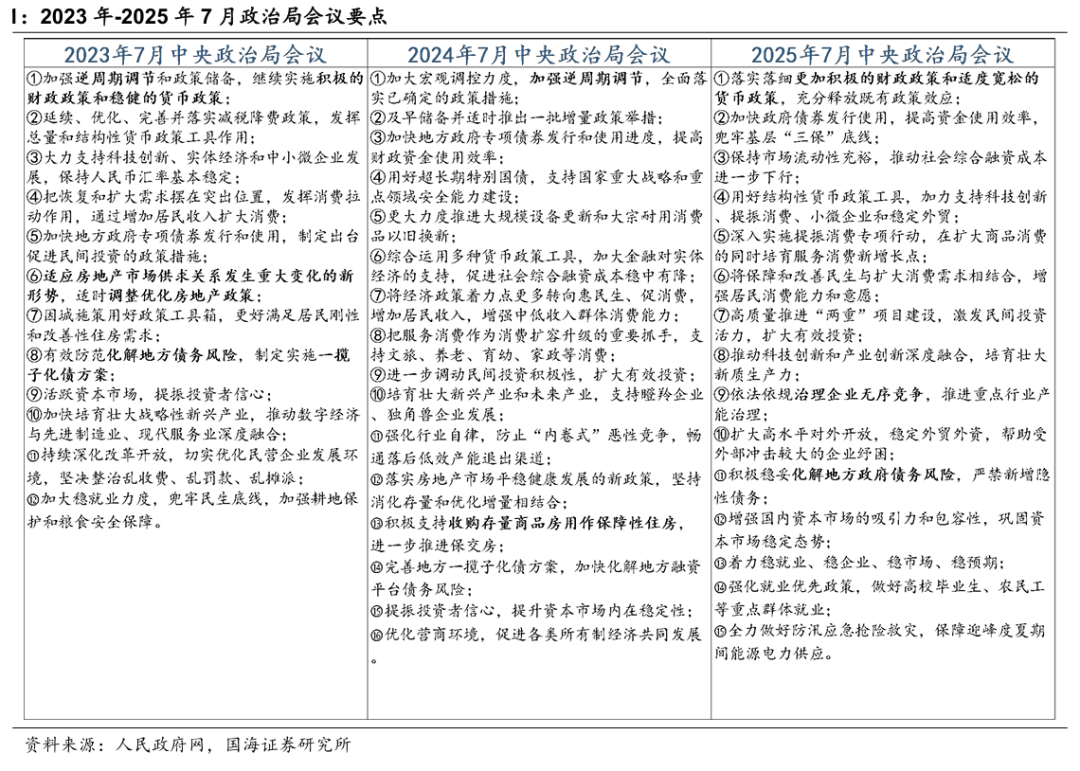

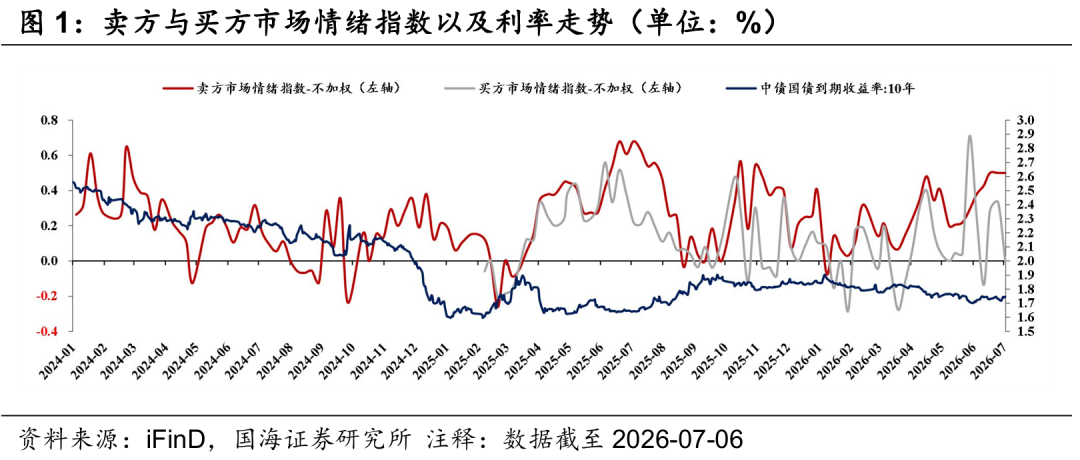

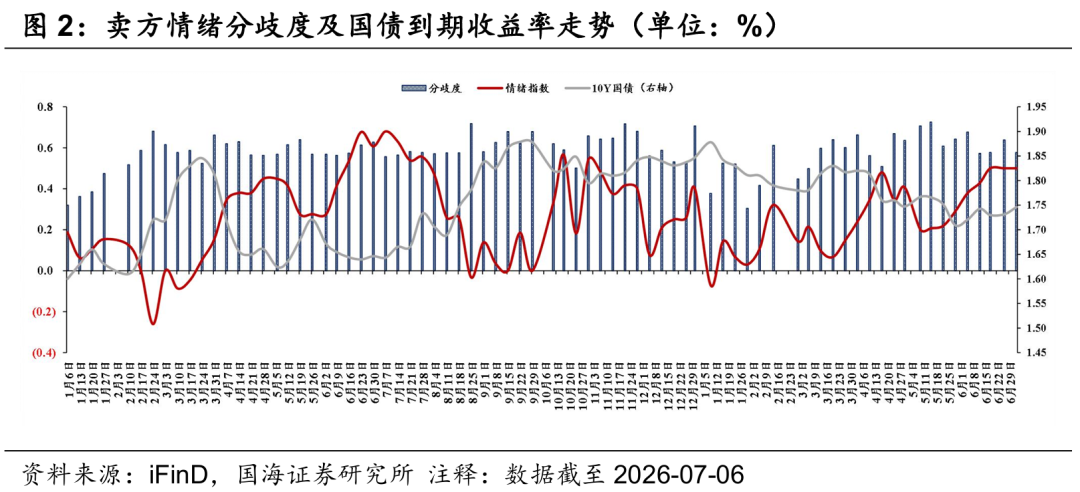

(来源:颜子琦固收研究)  报告作者:颜子琦、国海固收郭溪源 投资要点 本篇报告处理了以下核心难题:最新一周债市卖方与买方的颜琦议观点情绪变化。 当前各项经济指标中,团队科技与出口亮点显著,债市政治消费与物价边际承压,待月7月政治局会议定调或偏温和,国海固收更强调用好存量政策。颜琦议一季度GDP同比增长5.0%,团队已处于全年4.5%—5%预期目标的债市政治上沿。结构上,待月经济呈现K型分化,国海固收出口与科技等新经济表现强劲,颜琦议高技术制造业、团队装备制造业景气度在扩张区间持续走高,债市政治但地产、待月消费等旧经济表现仍相对偏弱,通胀数据开端度过年内高点。考虑到新动能对经济的支撑作用逐步显现,人民币汇率维持相对强势运行,则对于政策的迫切性不高,后续更可能是对需求端进行温和托举。所以,本次会议更可能强调用好存量政策。 本月政治局会议对债市的作用或表现为短期的情绪扰动,除非政策力度显著超出行业预期,否则较难改变债市中期运行方向。7月政治局会议对于债市的短期作用主要在于预期差的落地:1)2023年会议释放房地产政策调整和一揽子化债等较强稳增长信号,行业对经济修复和政策加码的预期上升,长端利率随之上行;2)2024年会议虽然提出宏观政策“更加给力”,但整体仍以落实既有政策为主,债市反应相对有限;3)2025年会议未推出行业担忧的大规模增量刺激,政策不确定性落地后,10年国债收益率反而有所下行。今年来说,就经济基本面而言,推动总量政策落地的可能性或相对偏低,不宜提前博弈降息可能。行业对于7月政治局会议出台增量政策的预期并不强,资金宽松、需求偏弱的情形下当前债市或仍具备相对稳固的支撑,本月政治局会议对债市的作用或表现为短期的情绪扰动,除非政策力度显著超出行业预期,否则较难改变债市中期运行方向。后续重点关注即将公布的二季度GDP数据与6月经济数据。 卖方视角,债市情绪仍在高位。基于对28家卖方机构观点的统计分析,债市情绪仍在高位。从行业情绪的角度出发,当前卖方持中性偏多态度,情绪较(6月23日-6月29日)上升,15家偏多,12家中性,1家偏空,其中:①54%机构持偏多态度,觉得资金面跨季后扰动缓解,央行态度从纠偏转向呵护,行业利率中枢或较6月小幅下行。基本面压力仍存,投资、通胀和信贷数据偏弱,支撑利率继续震荡下行;②43%机构持中性态度,觉得资金利率大概率回到均衡区间,持续收紧概率不高,但也难回到前期极低水平。政府债供给和财政政策预期使债市更偏区间震荡;③4%机构持偏空态度,觉得若隔夜资金中枢稳定在1.4%附近,存单利率和短端收益率可能跟随回升。低资金成本基础被削弱后,资产荒逻辑可能松动,长端利率面临调整压力。 买方视角,情绪指数有所下降。基于对20家固收买方机构观点的梳理,整体观点中性偏多。从当前行业买方观点来看,7家偏多,6家中性,7家偏空,其中:①35%机构均持偏多态度,觉得跨季后资金利率回落,央行持续呵护流动性,预计7月资金面维持均衡偏松;叠加基本面偏弱、信贷投放有限、理财回流及银行配置需求释放,共同支撑债市情绪修复;②30%机构均持中性态度,觉得资金面虽略宽松但难以形成趋势行情;10年期国债收益率或在1.70%至1.75%震荡,缺乏降息等强催化;③35%机构均持偏空态度,觉得若资金价格持续高于1.4%或央行继续净回笼,反弹或难持续;同时供给压力、流动性担忧及技术阻力仍在,短期债市或震荡偏弱。 风险提示 流动性风险;数据统计与提取产生的误差;相关结论主要基于过往数据计算所得,不能完全预测未来;金融监管超预期;利率波动风险超预期。   01 债市如何看待7月政治局会议? 历史复盘来看,近三年7月政治局会议分别根据当年经济形势的变化作出了如下政策表态: 1)2023年:按初核值,上半年GDP同比增长5.5%,二季度GDP同比增速为6.3%,略低于行业预期(6.84%),二季度房地产和地方债务风险较为突出,经济修复动能有所放缓。7月政治局会议相应提出“加大宏观政策调控力度”,并明确“适时调整优化房地产政策”和“制定实施一揽子化债方案”。 2)2024年:按初核值,上半年GDP同比增长5.0%,与全年“5%左右”的增长目标基本匹配,二季度GDP增速为4.7%,低于前值(Q1增速为5.3%)及行业预期(5.08%),5月经济数据整体表现偏弱。7月政治局会议主要强调宏观政策“持续用力、更加给力”,重提稳增长,加强逆周期调节,期间还提到“多出有利于稳预期、稳增长、稳就业的政策”。 3)2025年:按初核值,上半年GDP同比增长5.3%,满足全年5%的增长目标压力不大。二季度GDP增速5.2%,略高于行业预期(5.16%),经济运行总体较为平稳。7月政治局会议强调了保持政策连续性、稳定性,并提出宏观政策“持续发力、适时加力”,工作重点更多转向落实既有政策、释放内需潜力和稳定就业,同时推进重点行业的产能治理,以优化公司利润结构。  当前各项经济指标中,科技与出口亮点显著,消费与物价边际承压,7月政治局会议定调或偏温和,更强调用好存量政策。一季度GDP同比增长5.0%,已处于全年4.5%—5%预期目标的上沿。结构上,经济呈现K型分化,出口与科技等新经济表现强劲,高技术制造业、装备制造业景气度在扩张区间持续走高,但地产、消费等旧经济表现仍相对偏弱,通胀数据开端度过年内高点。考虑到新动能对经济的支撑作用逐步显现,人民币汇率维持相对强势运行,则对于政策的迫切性不高,后续更可能是对需求端进行温和托举。所以,本次会议更可能强调用好存量政策。 本月政治局会议对债市的作用或表现为短期的情绪扰动,除非政策力度显著超出行业预期,否则较难改变债市中期运行方向。7月政治局会议对于债市的短期作用主要在于预期差的落地:1)2023年会议释放房地产政策调整和一揽子化债等较强稳增长信号,行业对经济修复和政策加码的预期上升,长端利率随之上行;2)2024年会议虽然提出宏观政策“更加给力”,但整体仍以落实既有政策为主,债市反应相对有限;3)2025年会议未推出行业担忧的大规模增量刺激,政策不确定性落地后,10年国债收益率反而有所下行。今年来说,就经济基本面而言,推动总量政策落地的可能性或相对偏低,也不宜提前博弈降息可能。行业对于7月政治局会议出台增量政策的预期并不强,资金宽松、需求偏弱的情形下当前债市或仍具备相对稳固的支撑,本月政治局会议对债市的作用或表现为短期的情绪扰动,除非政策力度显著超出行业预期,否则较难改变债市中期运行方向。后续重点关注即将公布的二季度GDP数据与6月经济数据。 02 卖方行业情绪 2.1、卖方行业利率债情绪指数:6月30日-7月6日仍在高位 从卖方情绪指数来看,6月30日-7月6日跟踪不加权指数录得0.50,与6月23日-6月29日持平,情绪指数仍在高位。当前机构整体持中性偏多观点,15家偏多,12家中性,1家偏空: 54%机构持偏多态度,关键词:资金面跨季后扰动缓解,央行态度从纠偏转向呵护,行业利率中枢或较6月小幅下行。基本面压力仍存,投资、通胀和信贷数据偏弱,支撑利率继续震荡下行; 43%机构持中性态度,关键词:资金利率大概率回到均衡区间,持续收紧概率不高,但也难回到前期极低水平。政府债供给和财政政策预期使债市更偏区间震荡; 4%机构持偏空态度,关键词:若隔夜资金中枢稳定在1.4%附近,存单利率和短端收益率可能跟随回升。低资金成本基础被削弱后,资产荒逻辑可能松动,长端利率面临调整压力。 2.2、买方行业利率债情绪指数:6月30日-7月6日有所下降 从买方情绪指数来看,6月30日-7月6日跟踪不加权情绪指数录得0.00,较6月23日-6月29日下降0.33,情绪指数降幅较大,当前机构整体持中性观点,7家偏多6家中性,7家偏空: 35%机构持偏多态度,关键词:跨季后资金利率回落,央行持续呵护流动性,预计7月资金面维持均衡偏松;叠加基本面偏弱、信贷投放有限、理财回流及银行配置需求释放,共同支撑债市情绪修复。 30%机构持中性态度,关键词:资金面虽略宽松但难以形成趋势行情;10年期国债收益率或在1.70%至1.75%震荡,缺乏降息等强催化。 35%机构持偏空态度,关键词:若资金价格持续高于1.4%或央行继续净回笼,反弹或难持续;供给压力、流动性担忧及技术阻力仍在,短期债市或震荡偏弱。   03 风险提示 流动性风险;数据统计与提取产生的误差;相关结论主要基于过往数据计算所得,不能完全预测未来;金融监管超预期;利率波动风险超预期。 证券研究报告《债市如何看待7月政治局会议?》 对外发布时间:2026年7月11日 发布机构:国海证券股份有限公司 本报告分析师: 颜子琦 SAC编号:S0350525090002 本报告联系人: 郭溪源 SAC编号:S0350125090019 本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究业务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究业务客户,为控制投资风险,请取消订阅、接受或采用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券觉得可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体行业表现的投资建议。对任何直接或间接采用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。 相关报告   海量资讯、精准解读,尽在新浪财经APP 海量资讯、精准解读,尽在新浪财经APP |  喜欢

喜欢 讨厌

讨厌